Vender una vivienda: ¿Quién da más?

La mayoría de los propietarios de vivienda escoge una agencia inmobiliaria en base al precio de venta sugerido por encima de otras variables como la percepción de marca, la propuesta de servicios o la percepción del vendedor.

En la decisión de contratación de servicios inmobiliarios entran en juego la percepción de la empresa, la valoración de los servicios de comercialización propuestos y su precio, las sensaciones transmitidas por el vendedor… y el precio de venta sugerido (PVS) de la vivienda. Sobretodo el PVS.

Nuestra experiencia comercial diaria nos enseña que abunda un tipo de cliente que basa su decisión de contratación de una agencia (con frecuencia en exclusiva) en base al PVS de la vivienda que dicha agencia le proponga. En consecuencia, en igualdad de condiciones de todo lo demás –percepción de marca, propuesta de servicios, percepción del vendedor– o incluso sin ella, el cliente se inclinará por aquella agencia que le sugiera un precio de salida más elevado.

Este hecho nos plantea en Monapart un dilema moral en la medida en que perdemos clientes propietarios en favor de empresas competidoras que generan en ellos falsas expectativas de precio de venta, fortaleciendo así su candidatura. El fair-play y el asesoramiento riguroso y veraz que son ley en nuestra empresa están jugando en nuestra contra, pero no es menos cierto que en ocasiones las ambiciones poco realistas llevan a ventas afortunadas a precios inesperadamente altos. Si quieres una valoración gratuita de tu vivienda, sin compromiso, argumentada y sin generarte falsas expectativas, solicítala gratis aquí.

Somos unos ingenuos? ¿Así es la vida? ¿Qué estamos haciendo mal? Este post pretende ser una reflexión abierta y a la vez un ejercicio que me permita arrojar luz sobre un problema de índole comercial que nos afecta y sospecho que no sólo a nosotros.

[Cuatro apuntes previos y tres gráficas]

1. ¿Es el cliente vendedor un imbécil avaricioso?

Nuestra experiencia es que los propietarios-vendedores a menudo rechazan propuestas de servicio basadas en argumentos comerciales realistas, sólidos y atractivos en favor de otras propuestas que prometen conseguir precios de venta altos. La razón para esto la encontramos en los estudios de Amos Tversky y Daniel Kahneman que demuestran que la aversión a la pérdida es el doble de fuerte que la ilusión por la ganancia.

La cosa funciona así: Dos agencias inmobiliarias ofrecen sus servicios a un propietario, y aunque ambas valoran la vivienda en 350.000€, la primera agencia sugiere un precio de salida de 410.000€ mientras que la segunda –en un escenario de precios a la baja– recomienda salir a mercado a un precio cercano al valor, por ejemplo 360.000€.

Y en la cabeza del propietario-vendedor ocurre que: Una vez establecido un anclaje (“Su piso podría llegar a venderse por 410.000€”) la resistencia a aceptar la evidencia (“En base a este análisis pormenorizado, el valor de su vivienda es de 350.000€ y no puede esperar venderla por mucho más en la actual coyuntura”) será infinita.

Los propietarios-vendedores a menudo rechazan propuestas de servicio basadas en argumentos comerciales realistas, sólidos y atractivos en favor de otras propuestas que prometen conseguir precios de venta altos

Como dijo en su día Erasmo de Rotterdam: “El espíritu del hombre está de tal modo constituido que la mentira en él tiene 100 veces más influencia que la verdad”.

2. El problema de la prudencia: Monapart vs. Otra Agencia

El año pasado vivimos el siguiente proceso comercial (secuencialmente):

· Un cliente nos contrata (a Monapart) la exclusiva de venta de una casa que valoramos por el método comparativo en 440.000€.

· Monapart pone la vivienda a la venta a un precio inicial de 470.000€.

· Entre medio, otra agencia contacta con el cliente y valora la vivienda en 510.000€.

· A los 80 días recibimos una oferta de 410.000€ que el cliente renuncia a negociar.

· Finaliza la exclusiva y el cliente nos contrata de nuevo y también a otra agencia. Ambas agencias salimos a la venta a 510.000€.

· 60 días después otra agencia presenta una oferta final de 430.000€ que sugiere aceptar y que el cliente rechaza.

· 30 días después Monapart vende la vivienda por 480.000€.

Y las preguntas obligadas: ¿Representa una práctica aceptable recomendar salir a la venta a 510.000€ para en breve sugerir aceptar una oferta por 430.000€? ¿No resulta evidente que la prudencia inicial de Monapart hubiera penalizado al vendedor? ¿Hubo factor suerte al encontrar un comprador que adquiriera a un precio elevado?

3. Vender y venderse no son lo mismo

He escuchado a algunos profesionales, y coincido plenamente, decir que vender una vivienda significa conseguir por ella un precio superior al de su valor.

Mientras lograr que una vivienda “se venda sola” requiere ponerla en el mercado a un precio muy cercano a su valor y con una inversión suficiente en los recursos aplicados, vender una vivienda requiere desplegar una secuencia más sofisticada de acciones de marketing y ventas que agreguen valor a la experiencia y al objeto de compra aumentando así el diferencial entre su valor y el precio de venta final. Lo primero está al alcance de casi todas las agencias y de bastantes vendedores particulares, mientras que lo segundo sólo lo consiguen unos pocos profesionales y algún particular con karma positivo.

Evidentemente, la primera condición para vender una vivienda a un precio por encima de su valor es salir a la venta a un precio superior al valor. ¿Pero cuánto superior?

4. ¿Cuánto cuenta el tiempo?

En la mente del propietario-vendedor, el tiempo nunca juega en su contra en la medida en que no tenga un objetivo temporal para la venta de su vivienda (“No tengo prisa”).

Por contra, entre los profesionales inmobiliarios de todo el mundo, existe la creencia de que hay una relación inversa entre el tiempo en el mercado y el precio de venta final: Cuanto más tiempo esté la vivienda en el mercado, menor será su precio de venta (“Esta vivienda está quemada”).

La realidad es que la literatura académica sobre el sector inmobiliario publicada sobretodo por universidades norteamericanas (sobre el sector inmobiliario norteamericano, por tanto) no arroja resultados concluyentes. Por el contrario, sí existe un total consenso acerca de la relación entre precios de salida altos y tiempos de comercialización largos.

Entre los profesionales inmobiliarios de todo el mundo existe la creencia de que hay una relación inversa entre el tiempo en el mercado y el precio de venta final: Cuanto más tiempo esté la vivienda en el mercado, menor será su precio de venta

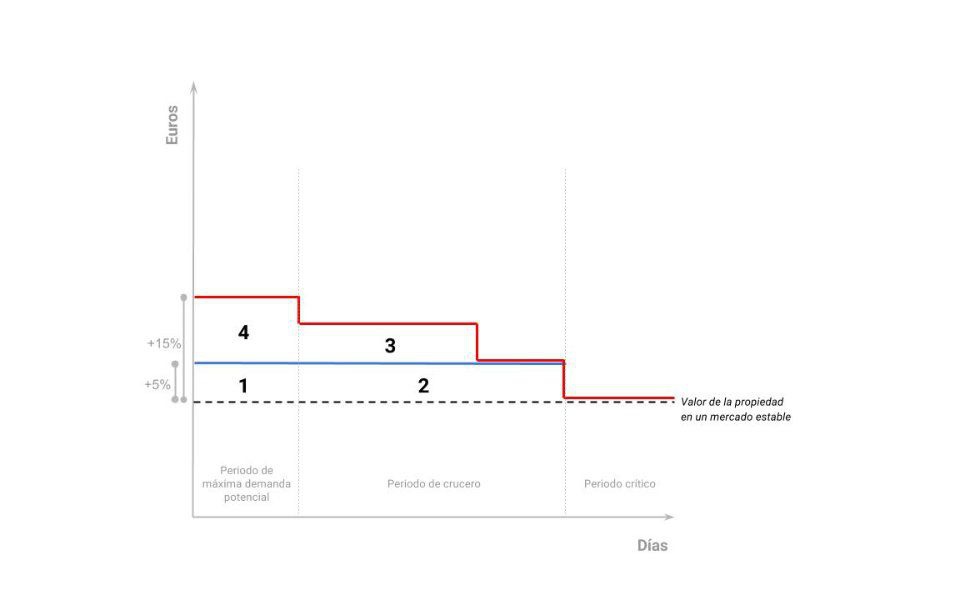

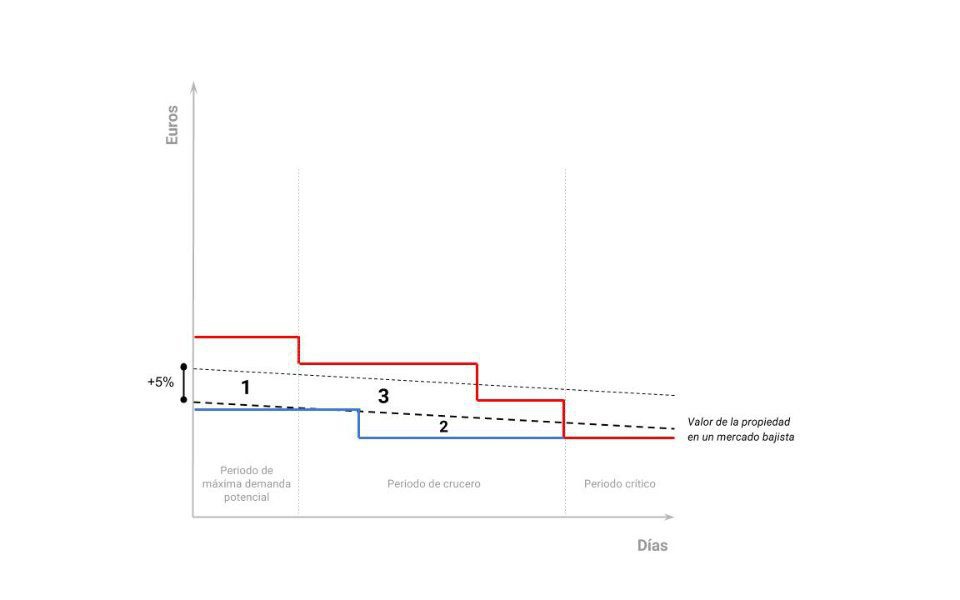

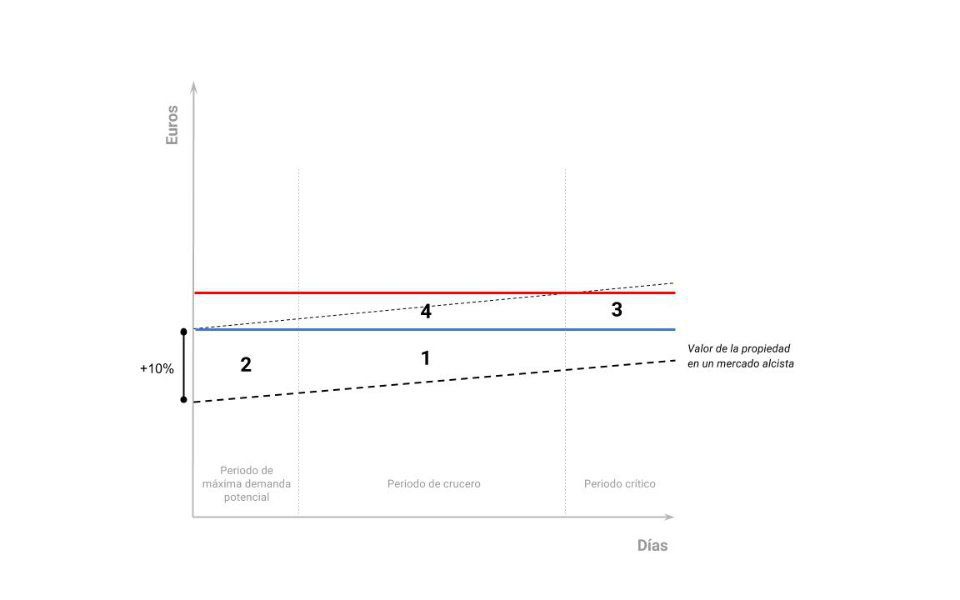

Las tres gráficas que presento a continuación, comparan dos estrategias de precio a la hora de vender una vivienda: una conservadora y otra especulativa. La primera estrategia (línea azul) busca vender pronto y a un precio razonablemente bueno, idealmente por encima de su valor: es una estrategia con binomio riesgo-beneficio conservador (bajo riesgo, poco beneficio). La segunda estrategia (línea roja) asume el riesgo de vender tarde (y algunos dirán que incluso vender mal) a cambio de abrir la puerta a una venta menos probable a un precio superior: es una estrategia con binomio riesgo-beneficio arriesgado (alto riesgo, mucho beneficio).

Ambas estrategias se comparan en tres escenarios diferentes en función de la evolución del valor (¡no del precio!) de la vivienda en el tiempo: estable, bajista y alcista. En cada uno de los escenarios, los números de mayor tamaño (1 a 4) indican las zonas de la gráfica en las que es más probable que se produzca la venta, de manera que allí donde pone “1” es donde pienso que se dan las condiciones de tiempo en el mercado-precio de oferta para vender pronto y a un precio razonablemente alto. Si me estoy explicando bien, se entenderá que “1” es siempre el escenario de venta surgido de aplicar estrategias conservadoras, mientras que “3” ó “4” marcan las zonas en las que se producirían ventas más improbables, pero de mayor beneficio.

Por último, todas las gráficas asumen una división en tres franjas del eje temporal (abscisas) siguiendo una lógica de Cola de Pareto según la cual el mayor número de demandas se producirá al principio de la comercialización y luego éstas irán decreciendo hasta “dibujar” una gráfica en forma de tobogán de aquaparc. Al final (el que llamo “Periodo crítico”) se da aquel momento en que, habiendo agotado las solicitudes de la “demanda embalsada”, sólo se interesan por la vivienda aquellos recién llegados al mercado.

¡NOTA!: Estas gráficas deben entenderse como una hipótesis ya que en ningún caso están respaldadas por datos de mercado concretos. Con ellas pretendo explicar de manera visual y didáctica y en base a mi experiencia y percepción, dos estrategias comerciales y su idoneidad en mercados con distintas tendencias.

Gráfica 1: Escenarios de venta en un mercado estable

La agencia conservadora (azul) parte de un precio de salida VALOR+5% y la especulativa (rojo) de VALOR+15%. En la medida en que la estrategia conservadora augura una venta a corto, podría llegar a plantear una estrategia de precio a priori sin fluctuación en el tiempo. Por contra, la estrategia especulativa asume desde el inicio la necesidad de bajas progresivas a medida que el tiempo avanza y no se produce (si es que no se produce) una venta improbable a precio alto.

Parto del hecho de que cualquier precio situado por encima del 15% del valor de la vivienda está en una zona de precio disuasorio en el que no se producen ofertas de compra.

Gráfica 2: Escenarios de venta en un mercado bajista

La agencia conservadora (azul) parte de un precio de salida VALOR-2% y la especulativa (rojo) de VALOR+10%. La estrategia conservadora aspira a vender “a valor” en algún momento próximo al del cruce entre la curva de valor (descendiente) y la de precio. Si la venta no se produce, entonces deberá plantear un nuevo precio (supongamos un 5% por debajo) para buscar un nuevo momento de “intersección” de curvas.

Tradicionalmente en este escenario, la agencia aplicando una estrategia especulativa, sitúa sus precios siempre cercanos a la franja VALOR+5% donde sabe que, incluso en un escenario bajista, puede producirse la venta improbable de un comprador “enamorado” de la propiedad. El riesgo evidente es “pasarse de frenada” y que, en la medida en que el valor tiene tendencia a la baja, vender más tarde es vender peor.

Gráfica 3: Escenarios de venta en un mercado alcista

La agencia conservadora (azul) parte de un precio de salida VALOR+10% asumiendo que en un escenario alcista, el miedo de comprar por encima de valor es menor. La agencia especulativa (rojo) llega a una conclusión idéntica, pero su propia naturaleza le exige posicionarse en un binomio de mayor riesgo-beneficio por lo que optará por salir a VALOR+15%, por ejemplo.

Ambos esperan vender antes de llegar al momento en el cual la curva de aumento de valor cruce con la curva de precio constante, como seguramente ocurrirá antes o después.

Conclusión

En todas las gráficas he supuesto la coexistencia de dos empresas aplicando estrategias de comercialización diferentes, pero tiendo a pensar que ambas podrían llevarse a la práctica por la misma agencia, de igual modo que un asesor financiero puede invertir nuestros ahorros en bonos del estado o en acciones de empresas cotizadas.

Las agencias debemos “modular” la relación entre valor, precio y tiempo al diseñar la estrategia adecuada para la venta de una vivienda pensando en: (1) el perfil de riesgo de nuestra propia empresa; (2) el binomio riesgo-beneficio que nos solicita el cliente; y (3) la tendencia de mercado.

Por otra parte la expectativas de “vender caro” de los propietarios vendedores no deben llevar a algunos a hacer promesas que saben que no podrán cumplir para conseguir que contraten sus servicios. Y del mismo modo otros deben poner coto a su tendencia a minimizar el riesgo del cliente buscando una venta rápida porque con ello a menudo perjudican sus intereses económicos.